|

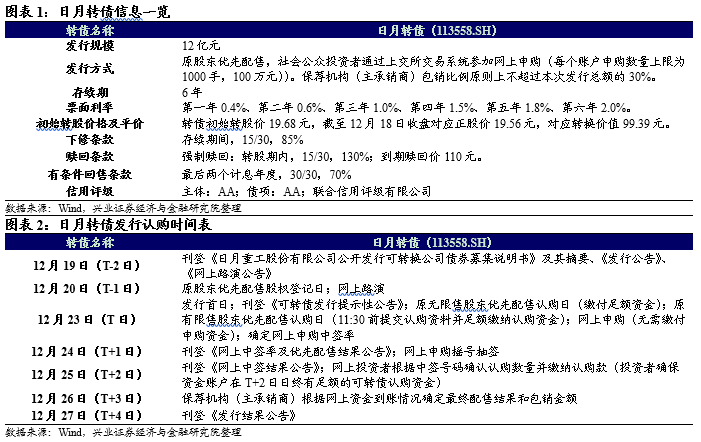

日月转债(评级AA,发行规模12亿元)条款比较常规,其纯债价值约为86.95元,面值对应的YTM为2.45%,债底保护尚可。静态看预计目前平价下日月转债上市首日获得的转股溢价率在13%-17%区间内,中枢价格115元附近。配售70%的假设下日月转债留给市场的规模约为3.6亿元。假定日月转债网上申购145-155万户,按照打满计算则中签率为0.023%-0.025%。风电行业2020年仍然具有向好趋势,因而值得对日月转债及其正股保持跟踪。12月底的解禁股压力可能对股价产生一定负面影响,但有望创造不错的入场时机。

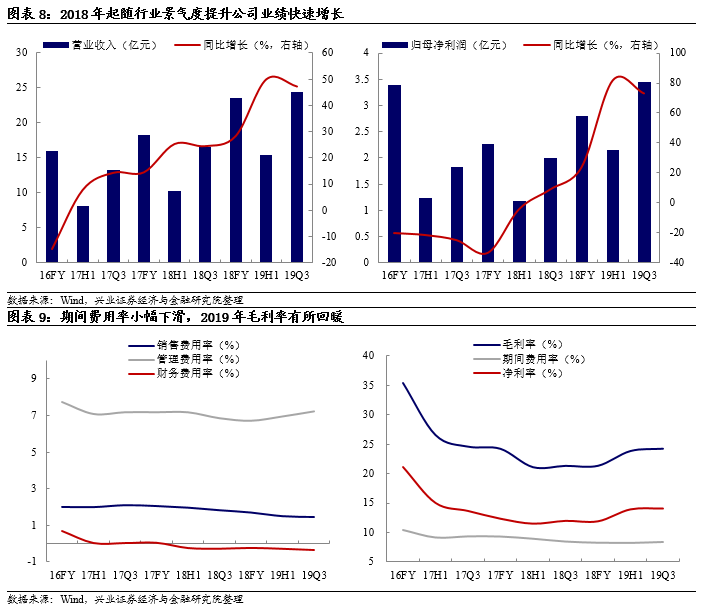

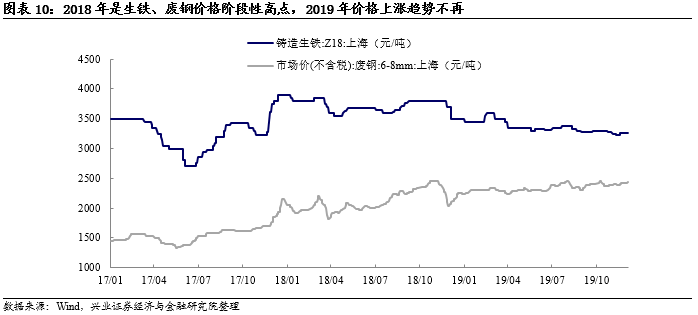

日月股份(19.890, -0.17, -0.85%)自成立以来一直致力于大型重工装备铸件的研发、生产及销售,核心产品包括风电铸件和塑料机械铸件,主要原材料为生铁、废钢。2018年年报显示公司风电行业铸件实现营业收入达到15.88亿元,同比增长35.32%,占总体营收比例约为68%(另外约29%为塑机铸件收入)。公司2019年中报披露由于产能不足,会将主要精力放在保障在风电产品的增量和增收上。公司近几年产能持续提升,已经具备国内风电铸件行业龙头地位,且其凭借较强的产品竞争力和成本控制能力享受较高毛利率。从行业角度看,风电抢装开始,海上风电进入高速发展期,风电铸件行业集中度有望持续提升。

2018年业绩反弹后,2019H1公司继续良好表现,分别实现营业收入/归母净利润15.37/2.15亿元,同比增长50.04%/81.75%。其中公司风电产品业务实现销售收入12.10亿元,同比增加99.64%。报告期内受益于风电行业抢装大周期公司实现产量15.8万吨,销量14.9万吨,同比增长31%。毛利率方面公司19H1同比提升2.74个百分点至23.90%且19Q2较19Q1环比也有增加,这源自整体铸件产品平均单价抬升和主要原材料价格高位震荡下行。截至2019Q3公司营业收入/归母净利润维持47.27%/73.03%的同比快速增长。风电景气周期仍在,公司在产能扩张的情况下有望享受行业红利并进一步提高行业地位。后续价格方面,铸件产品价格稳中有增叠加公司产能扩张带来的规模效应红利,预计毛利率会呈现一定程度的上升趋势。在中报点评中,兴证电新团队预计公司19-21年EPS分别为0.96、1.35、1.77元,予以审慎增持评级。

风险提示:风电行业装机不及预期、原材料价格大幅波动、人民币汇率大幅波动。

报告正文

12月18日晚间,日月股份发布公告将于2019年12月23日在网上发行12亿元可转债,本次募集资金(扣除发行费用)将全部用于年产12万吨大型海上风电关键部件精加工生产线建设项目(拟投入募集资金8.41亿元),补充流动资金(拟投入募集资金3.59亿元)。

1

日月转债打新分析与投资建议

条款相对常规,债底保护尚可

日月转债的下修条款比较常规,赎回和回售条款并无特别之处。按照中债(2019年12月18日)6年期AA企业债估值4.91%计算,到期按110元赎回,日月转债的纯债价值约为86.95元,面值对应的YTM为2.45%,债底保护尚可。若所有转债按照转股价19.68元进行转股,则对总股本(流通盘数量占比为24.86%)的摊薄幅度为11.48%。

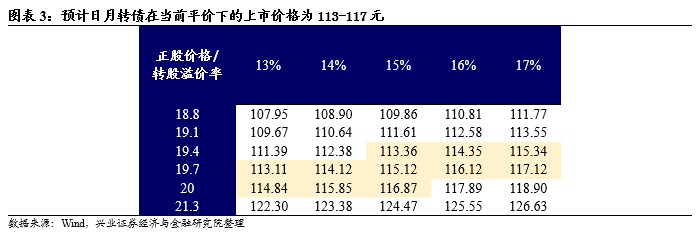

静态看,预计首日上市价格为113-117元

截至12月18日收盘日月转债对应平价99.39元。日月股份是A股风电铸件龙头,且风电行业景气度较高同时有望维持,因而正股和转债关注度均较高。日月转债定位可能略低于同样预期较高、属于新能源汽车产业链的星源转债(118.760, 0.51, 0.43%)(评级AA、余额4.80亿元,平价101.61元对应转债价格118.30元)。

静态看,预计目前平价下日月转债上市首日获得的转股溢价率在13%-17%区间内,中枢价格115元附近。

预计中签率0.023%-0.025%,风电类标的值得关注

根据最新数据日月股份的前三大股东为傅明康、傅凌儿和陈建敏,分别持有股权31.14%/15.37%/15.37%。发行公告披露控股股东、实际控制人傅明康、陈建敏、傅凌儿及其控制的宁波高新区同赢股权投资有限公司、宁波明裕股权投资合伙企业(有限合伙)承诺参与本次发行的优先配售,认购比例不低于本次发行总额的44%,认购金额不低于5.28亿元。考虑到其他股东配售可能也较为积极,在配售70%的假设下日月转债留给市场的规模约为3.6亿元。

日月转债仅设置网上发行。近期打新热情高涨,明阳转债、木森转债(评级均为AA)网上参与户数预计均超过150万。假定日月转债网上申购145-155万户,按照打满计算则中签率为0.023%-0.025%。风电行业2020年仍然具有向好趋势,值得对日月转债及其正股保持跟踪。12月底的解禁股压力可能对股价产生一定负面影响,但有望创造不错的入场时机。

2

日月股份基本面分析

产能扩张的国内风电铸件龙头

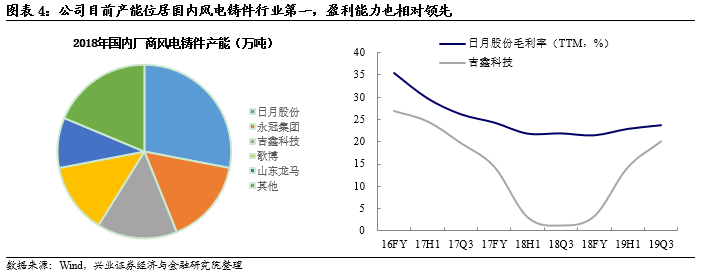

日月股份自成立以来一直致力于大型重工装备铸件的研发、生产及销售,核心产品包括风电铸件和塑料机械铸件,主要原材料为生铁、废钢。截至2019年6月30日公司已拥有年产30万吨铸件的产能规模,最大重量110吨的大型球墨铸铁件铸造能力,2018年公司开始投资建设年产18万吨(一期10万吨)海上装备关键部件项目,预计将在2019年下半年陆续开始投产。2018年年报显示公司风电行业铸件实现营业收入达到15.88亿元,同比增长35.32%,占总体营收比例约为68%(另外约29%为塑机铸件收入)。公司2019年中报披露由于产能不足,会将主要精力放在保障在风电产品的增量和增收上。

日月股份近几年产能持续提升(由2011年的10万吨提高至2018年的30万吨),已经具备国内风电铸件行业龙头地位。根据兴业证券(6.910, 0.08, 1.17%)电新团队的调研情况来看,近期仅有公司处于扩产周期,预计行业集中度有望进一步提升。而在第一梯队企业中,公司凭借较强的产品竞争力和成本控制能力享受较高毛利率。

风电抢装开始,海上风电进入高速发展期

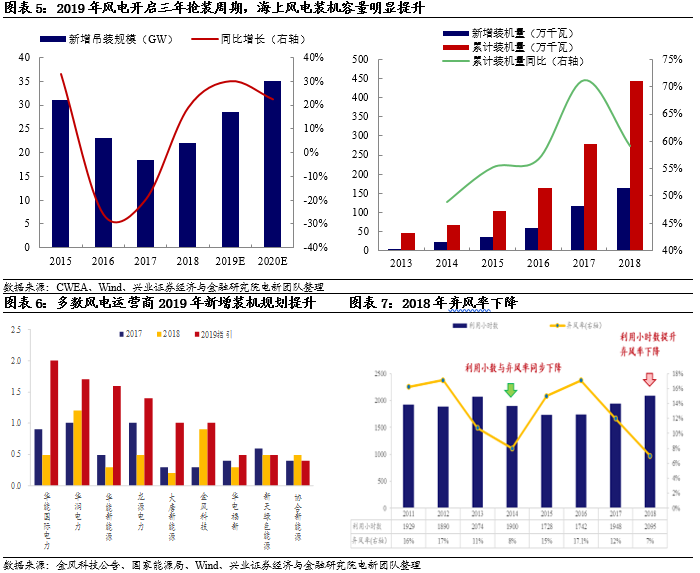

根据兴证电新团队观点,2019年系风电三年抢装元年。2018年风电行业需求复苏,实现新增并网20.59GW,同比增长9.7%,新增吊装规模21.14GW,同比增长7.5%。预计2019年并网规模25GW,吊装规模28-30GW以上,2020年并网规模30GW,吊装规模有望达到35-40GW。

而海上风电也逐渐进入高速发展期。2018年中国海上风电新增装机容量达到165.5万千瓦,同比增长42.7%,自2013年起呈逐年递增趋势。根据《风电发展“十三五”规划》到2020年,我国海上风电开工建设规模目标为1000万千瓦(10000MW),累计并网容量目标为500万千瓦(5000MW)以上。公司2019年在国内市场上重点开发生产了大兆瓦机型和海上风机产品并取得明显进展,三季度年产10万吨铸造产能投产后,将具备大批量交付大型海上风电铸件产品的能力。

另外:1)限电改善、弃风率下降,三北恢复增长,中东部建设回归正轨。据中国风能行业协会统计2019年上半年全国弃风电量105亿千瓦时,同比减少77亿千瓦时;全国平均风电利用率95.3%,平均弃风率4.7%,弃风率同比下降4.0个百分点。全国弃风电量和弃风率持续“双降”;2)风机价格企稳,华润电力、华能新能源、龙源电力、大唐新能源等多家企业亦大幅提升2019年装机规划;3)存量项目清理,充分保障装机等原因也使得风电装机复苏趋势具有持续性。

行业景气度上升,公司产销屡创新高

2018年日月股份实现营业收入/归母净利润23.51/2.81亿元,同比增长28.35%/ 23.82%(2018H1两者同比增速仅为25.27%/-4.10%)。随着2018年下半年风电需求复苏公司业绩得到大幅改观,2018年全年实现铸件销量24.76万吨,同比增长18.63%。其中风电铸件销售约15万吨,同比增长26.49%,塑机铸件销售约9万吨,同比增长6.68%。另外,公司外销收入同比增长42.11%至3.59亿元,占营收比重约为15.50%。从毛利率角度看,风电铸件/塑机铸件分别同比下滑1.79/4.93个百分点至21.64%/20.84%,这与报告期内生铁、废钢价格仍较高有一定关系。而期间费用率的小幅下滑对冲了部分毛利率下行,保证公司仍然拥有较好的盈利能力。

2019H1公司继续良好表现,分别实现营业收入/归母净利润15.37/2.15亿元,同比增长50.04%/81.75%。其中公司风电产品业务实现销售收入12.10亿元,较去年同期的6.06亿元增加99.64%,目前风电产品业务收入占公司总营收的79.73%。而塑料机械行业经快速发展后逐步进入稳定期,营收占比下滑。公司重点推进铸造扩产规模以顺应产品结构升级需求,目前公司铸造产能30万吨,预计于2019年Q3产能达到40万吨,并将稳步推进扩建12万吨海装精加工项目。报告期内受益于风电行业抢装大周期公司实现产量15.8万吨,销量14.9万吨,同比增长31%。毛利率方面公司19H1同比提升2.74个百分点至23.90%且19Q2较19Q1环比也有增加,这源自整体铸件产品平均单价抬升和主要原材料价格高位震荡下行。

截至2019Q3公司营业收入/归母净利润维持47.27%/73.03%的同比快速增长,但自18Q3起基数逐渐抬高可能使得公司往后的业绩增速下滑。不过风电景气周期仍在,公司有望享受行业红利并进一步提高行业地位。后续价格方面,铸件产品价格稳中有增叠加公司产能扩张带来的规模效应红利,预计毛利率会呈现一定程度的上升趋势。

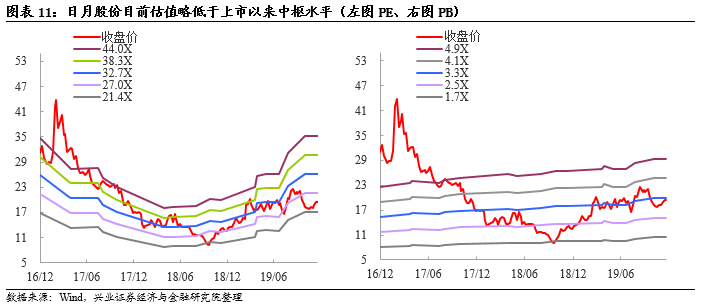

公司目前估值略低于上市以来中枢水平,兴证电新团队予以“审慎增持”评级

截至12月18日收盘日月股份能PE(TTM)21.1倍,PB(LF)3.23倍,对比风电设备(申万二级行业)平均水平公司估值略低,其当前估值也略低于上市以来中枢。公司暂无股权质押,但12月30日有占解禁前股本295.89%的股份解禁。

在中报点评中,兴证电新团队预计公司19-21年EPS分别为0.96、1.35、1.77元,予以审慎增持评级。

风险提示:风电行业装机不及预期、原材料价格大幅波动、人民币汇率大幅波动。

2020铸件展,2020铸件展会,2020广州铸件展,2020中国铸件展会,2020广州铸件展,2020广州铸件展会, 2020压铸件展,2020压铸件展览会,广东铸件展,广东铸件展会, 中国铸件展,中国铸件展览会,铸造工业展,2020铸造工业展

|