|

一、引言

作为一个国家的重工业基础,钢铁制造业一直被许多国家视为国民生产中的重要环节,曾经是世界工业化进程中最具成长性的产业之一。随着时间的推移,技术的进步以及发展中国家的崛起,虽然钢铁工业的重要性在一些发达国家出现了一定程度的削弱,但是,不容否认,钢铁仍然是人类不可替代的原材料,是衡量一个国家综合国力和工业水平的重要指标。改革开放以来,中国经济飞速发展,钢铁工业也取得了举世瞩目的成就,在全球钢铁市场上占据越来越重要的地位。

图1:中国及全球钢铁产量和表观消费量(单位:万吨)

数据来源:Mysteel云终端

如图1所示,中国粗钢产量2000年约占全球粗钢总产量的15%,但是,至2012年,该比例已飙升至46.3%,中国粗钢产量占据近一半的全球总产量;同时,中国钢材表观消费量占比从2001年的近22%攀升至2012年的约65%。由此可见,中国钢铁行业在全球钢铁市场上的重要性与日俱增,中国已经成为全球最大的钢铁生产国和消费国,世界钢铁大国的地位得到进一步的确认。

但是,钢铁大国是否等同于钢铁强国?中国庞大的钢铁产量和消费是否就意味着中国钢铁行业在世界上占据绝对优势?本文试图通过研究几个国际竞争力评价指标---国际市场占有率、贸易竞争力指数和显示性比较优势指数对中国钢铁行业的竞争力进行横向和纵向的分析比较,确定中国钢铁行业在全球市场上的地位和国际竞争力。

二、国际竞争力评价指标分析

1.国际市场占有率(MarketShare--MS)

国际市场占有率是指一国某一产业或产品的出口总额占世界该产业或产品出口总额的比重,可反映一国某产业或产品的国际竞争力和竞争地位的变化。比例提高说明该国该产业或产品的出口竞争力加强。比例值越高,该国该产业或产品的国际竞争力就越强,反之则越弱。

图2:中国钢铁行业国际市场占有率变化趋势(2000年~2012年)

数据来源:WTOdatabase

中国钢铁行业国际市场占有率自2003年始快速上升,于2008年创历史新高12.07%,但是,这也是迄今为止的最高值。之后,受金融危机的影响,中国钢铁行业国际市场占有率直线下跌至7.25%,之后稳步回升,于2012年达11.08%,仍低于2008年数值。

2008年上半年,受废钢、焦煤等原材料价格大幅上涨的影响,国际市场钢材价格疯狂上涨,中国钢铁行业凭借价格优势进行大幅出口。受9月取消钢材出口退税并加征出口关税传言影响,当年7月份我国钢材出口量达到721万吨,8月份钢材出口量达768万吨,创历史新高。虽然之后受到全球金融危机的冲击,我国钢材出口出现回调,但是全年钢材出口额仍旧创下历史新高,站上约710亿美元的高位。

2009年,全球金融危机影响进一步加剧,国际市场钢材价格急剧下跌,甚至出现中国钢材价格高于国际市场价格的现象,中国钢材出口环境恶化。数据显示,2009年年内中国钢材出口新高仅为334万吨,不到2008年年内新高的一半。

此后,中国钢铁市场从金融危机中有所恢复,但是,受到欧债危机影响,加之国内外价差拉大,贸易保护主义盛行及主要出口地区钢铁产能扩张等因素的影响,出口形势仍然严峻,难以恢复此前的高速增长,转而缓慢增长。因此,中国钢铁行业2012年国际市场占有率虽有一定增长,但是仍旧低于2008年的水平。

图3:中日韩美德钢铁行业国际市场占有率比较(2012年)

数据来源:WTOdatabase

对比中国、韩国、美国、日本和德国五国钢铁行业在国际市场上的占有率,我们可以发现,2012年中国钢铁行业国际市场占有率最高,其次是日本,然后依次是德国、韩国和美国。

2.贸易竞争力指数(Trade Competitiveness--TC)

一国某类产品贸易竞争力指数也称贸易竞争优势指数或者贸易专业化指数,表示该国该类产品进出口贸易的差额占该产品进出口贸易总额的比重。该指标作为一个与贸易总额相对的比值,剔除了经济膨胀、通货膨胀等宏观因素方面波动的影响,即无论进出口的绝对量是多少,该指标均在-1―1之间。其值越接近于0表示竞争力越接近于平均水平;该指数为-1时表示该产业只进口不出口,越接近于-1表示竞争力越薄弱;该指数为1时表示该产业只出口不进口,越接近于1则表示竞争力越大。

图4:中国钢铁行业贸易竞争力指数变化趋势(2000年~2012年)

数据来源:WTO database

细分来看,TC取值为(-1,-0.6)表示极大的竞争劣势,取值为(-0.6,-0.3)表示较大竞争劣势,取值为(-0.3,0)表示微弱竞争劣势,取值为(0,0.3)表示微弱竞争优势,取值为(0.3,0.6)表示较强竞争优势,取值为(0.6,1)表示极强竞争优势。

如图4所示,中国钢铁行业贸易竞争力自2006年开始表现出一定的竞争优势,并呈现快速增强的趋势,但是,该优势于2009年转为微弱的劣势,之后逐渐恢复,与国际市场占有率呈现相同的趋势。

图5:中日韩美德钢铁行业贸易竞争力指数比较(2012年)

数据来源:WTOdatabase

如图5,对比2012年中国、韩国、美国、日本和德国五国钢铁行业的贸易竞争力指数,我们可以发现,中国不再占据鳌头地位,仅表现出较强竞争优势,被日本钢铁行业极强的贸易竞争优势所压倒,究其原因在于,日本出口较多为高端钢材产品,价值较高,而进口的多为附加值低、技术含量低,在本国生产不占成本优势的钢材产品。据了解,日本钢铁行业二次制品出口是日本钢铁行业较中国钢铁出口的一大优势之一。因此,其钢材净出口额相对较高,占据钢材进出口总额比例也相对较高。

3.显示性比较优势指数(Revealed Comparative Advantage Index―RCA)

显示性比较优势指数是指一个国家某种商品出口额占其出口总值的份额与世界出口总额中该类商品出口额所占份额的比率。它是衡量一国产品或产业在国际市场上竞争力最具说服力的指标,反映一个国家某一产品或产业的出口与世界平均出口水平比较来看的相对优势。

一般而言,RCA值接近1表示中性的相对比较利益,无所谓相对优势或劣势可言;RCA值大于1,表示该商品在国家中的出口比重大于在世界的出口比重,则该国的此产品在国际市场上具有比较优势,具有一定的国际竞争力;RCA值小于1,则表示在国际市场上不具有比较优势,国际竞争力相对较弱。

图6:中国钢铁行业显示性比较优势指数变化趋势(2000年~2012年)

数据来源:WTO database

如图6所示,中国钢铁行业自2006年开始表现出一定的比较优势,该优势随着中国钢铁行业的飞速发展而逐渐强劲,并于2008年达到历史峰值,这受益于当年,尤其是上半年和7、8月份中国钢铁行业出口市场的强劲表现。之后,该指数再次跌至分水岭以下,2010年得到恢复后仅表现出微弱的比较优势。

图7:中日韩美德钢铁行业显示性比较优势指数比较(2012年)

数据来源:WTOdatabase

如图7所示,就钢铁行业显示性比较优势而言,日本和韩国占据绝对的竞争优势,中国虽然仍具有一定的比较优势,但是远不如日本和韩国。

三、结论和建议

综合来看,表现中国钢铁行业国际竞争力的三个指标总体呈现较为一致的趋势,表明中国钢铁行业的竞争力在过去的十年里得到了快速的提升,这主要源于中国钢铁产量的大幅增加,而非钢铁质量的极大提升。

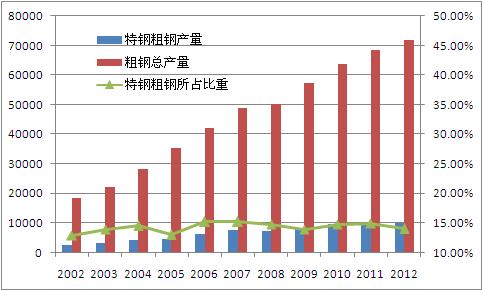

图8:中国粗钢总产量和特钢企业粗钢产量对比(单位:万吨)

数据来源:Mysteel云终端

如图8所示,中国粗钢总产量自2002年开始呈现快速增长的态势,但是,我国特钢企业的粗钢产量却仅仅表现出微弱的增长,其在我国粗钢总产量的比重也一直处于低位,增长缓慢,甚至出现降低的势头。由此可见,中国钢铁业近十年的飞速发展主要表现在量上,质量提升并不显著,高品质钢材的生产仍旧十分有限。

竞争力评价指标数据显示,中国钢铁行业竞争力最强的时期出现在2008年。金融危机过后,中国钢铁行业的竞争力虽然得到了一定幅度的恢复,但是,鉴于中国钢铁市场总体上的弱势表现,其再未达到2008年的高度。

此外,我们可以发现,中国钢铁行业的国际市场占有率虽然在世界市场上处于领先地位,但是,综合三个指标共同来看,日本钢铁行业的国际竞争力远高于中国,主要原因在于,中国的钢铁行业以量取胜,而日本则是以质取胜。2012年,中国特钢企业粗钢产量仅占全国粗钢总产量的约14%,但是同年日本钢铁联盟数据显示,日本粗钢总产量中特钢占比约22.4%。此外,中日两国特钢出口情况对比也能说明一些问题。

图9:2012年日本和中国特钢出口情况

|

日本

|

钢材总出口

|

普钢

|

特钢

|

二次制品

|

特钢占比

|

二次制品占比

|

|

数量(吨)

|

36,205,911

|

27,678,225

|

7,852,004

|

675,682

|

21.69%

|

1.87%

|

|

价值(美元)

|

42,960,124,275

|

24,657,160,295

|

13,519,341,445

|

4,783,622,535

|

31.47%

|

11.14%

|

|

中国

|

钢材总出口

|

|

特钢

|

|

特钢占比

|

|

|

数量(吨)

|

55,648,947

|

|

25,550,654

|

|

45.91%

|

|

|

价值(美元)

|

51,255,783,510

|

|

19,432,736,455

|

|

37.91%

|

|

数据来源:JISF,Mysteel云终端

由上图可见,日本出口特钢价值占比远高于数量占比,而中国出口特钢价值占比却低于数量占比。通过计算,我们可以发现,日本特钢出口的单位价值约为1721.77美元,而中国特钢出口的单位价值约为760.56美元,不到日本的一半。此外,日本二次制品出口数量占比微小,但是,价值占比却不容小觑,单位二次制品出口价值约为7079.7美元,远高于特钢。以上数据表明,中国出口高端钢材量多,但是就质量而言却不具竞争力。据悉,中国特钢出口并非完全的特钢出口,一部分为普钢,其中加入硼元素后改头换面成特钢产品出口国外,并由此享受出口退税,这也导致了中国钢材产品出口在质量竞争力上的不足。

因此,中国钢铁行业全面提高国际竞争力仍旧任重而道远,不仅仅要不断引进、吸收和开发先进生产技术和生产设备以奠定生产高质量钢材的物质基础,提供技术支撑,还需要完善税收和政策环境,引导钢铁企业加快产品结构调整,鼓励高附加值钢材出口的同时,防范“钻政策空子”,规避出口关税的行为。与此同时,钢材深加工也为中国钢铁行业提高国际竞争力提供了可行的道路。

此外,中国钢铁行业“以量取胜”的竞争之路已经走入了“死胡同”。庞大的钢铁产能和产量不仅造成了国内供应的过剩,也给世界市场带来了供应压力,引发不断升级的贸易摩擦。为此,中国钢铁行业需要学习日本钢铁行业的经验,加快兼并重组,提高行业集中度,严格控制钢铁产能和产量,平衡供应与需求的关系。

从行业内个体钢厂的角度来看,浦项制铁公司是2012年及2013年6月世界钢铁动态公布的世界级钢铁企业竞争力排名世界第一的钢厂。该公司一直把汽车、船舶和家电用高级钢板及各种高级钢材作为其战略产品,打入国外钢铁市场,尤其是中国和东南亚地区。2012年,浦项生产的汽车用钢材产量上涨3%达到787万吨,其全年仅在重庆地区的汽车用高强度钢销量就达到10多万吨。据了解,浦项一流的竞争力主要来源于不断的技术创新,它不仅开发出了极厚钢材生产技术PosPATH和CEM高速铸铁和连续钢带技术等先进生产技术,还积极地进军能源设备市场,研究环保钢材生产技术等。2012年,浦项开发出37种环保钢材产品,占据其所有新产品的65%,2008年至2012年,浦项售出252,000吨环保钢材产品。此外,浦项十分注重创造客户价值。2012年,浦项的客户满意度调查显示,其国内市场客户满意度高达88%,国外市场客户满意度也高达81%。由此可见,浦项不仅注重产品质量,也十分重视客户服务。

为提高中国钢铁行业的整体竞争力,国内各个钢铁企业应该学习海外优秀钢企,尤其是浦项的成功经验,提高研发投入,追求技术创新和进步,开拓国内外高端钢材市场,从战略的高度确立高端钢材生产的重要地位。此外,我国钢铁企业,尤其是国有钢铁企业,应该摒弃以往买方市场的意识,从客户的角度出发,在创造自身价值的同时提高客户服务意识,做好以客户为导向的市场营销。

钢铁展-金属展-冶金展-2014广州金属暨冶金工业展览会-亚洲最大金属冶金展-巨浪展览-The 15th China(Guangzhou)Int’l Metal &Metallurgy Exhibition

|